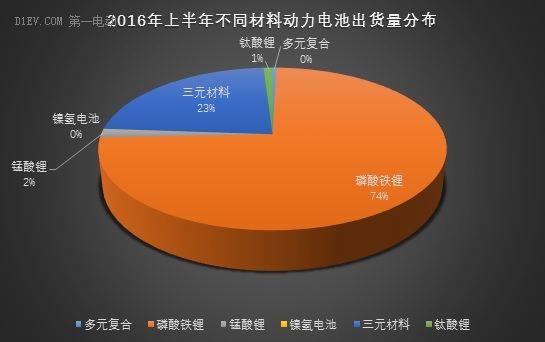

根据动力电池不同材料看,2016年上半年动力电池其中依旧延续去年分布,磷酸铁锂电池为主,三元锂电为辅,其他包括锰酸锂、钛酸锂、镍氢电池、多元复合材料电池也有少量份额。其中,仅磷酸铁锂电池出货量达4.9Gwh,占比74%;三元电池出货量1.53GWH,占比23%;其他材料累计出货量0.24Gwh,占比仅5%。

分车型看,2016年上半年动力电池出货量主要集中于新能源乘用车和客车,两大领域基本保持平衡,搭载量分别为3.16Gwh和3.22Gwh,各占47%和48%;而纯电动专用车领域,受制于上半年政策市场短期影响,产出净增量相对较小,其动力电池搭载量仅0.29Gwh,占比仅5%。较之2015年上半年数据,今年三个领域(乘用车、客车、专用车)动力电池出货量呈现明显增势,增幅均超过1倍多。

同时,作为电池领域的两大主流材料电池:磷酸铁锂和三元锂电在不同领域的搭载量较之去年全年数据也呈现较大变化。其中,尤以三元材料电池为例,今年上半年产出基本完全覆盖于新能源乘用车车型上,达1.15Gwh,而在新能源客车和专用车领域只有少量搭载,分别为38.55Mwh和74.12Mwh。而三元电池在2015年客车领域搭载量达1.19Gwh,与专用车、乘用车动力电池搭载量保持小幅差距。

其次,在磷酸铁锂电池方面,延续2015年全年趋势,今年1-6月分布于新能源客车领域的电池搭载量占据主力,达2.98Gwh,占比达61%,不过与去年全年相比,仅有其37.3%;其次,用于新能源乘用车领域的动力电池逐步逼近2015年全年搭载量,达1.74Gwh,占比35%,而在专用车领域动力电池搭载量还是以磷酸铁锂为主,达0.22Gwh,而三元锂电池仅0.074Gwh。

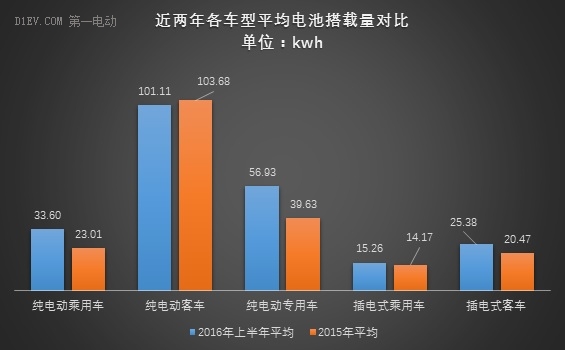

通过对2015年全年及今年上半年车型产量及其动力电池搭载量的分析,包括纯电动乘用车、专用车、插电式客车等车型,其动力电池平均搭载量较之去年有明显变化,尤以纯电动专用车变化最大,由去年平均每辆车搭载39.63kwh的电量升至今年56.93kwh,电池容量增加近17kwh;其次从今年上半年看,纯电动乘用车动力电池平均容量为33.6kwh,较之2015年均值23.01kwh也有明显增长。伴随新能源汽车的发展,从今年各大车企推出的新车也足以看出,续航里程基本均保持在250km以上,甚至部分车型已经超过300km,较之去年有明显提升。

而相对变化较小的当属于纯电动客车,搭载的动力电池均值保持在100kwh左右,续航同时集中在200km以上,其中也有包括比亚迪、珠海广通、申沃、江苏长隆等部分车型续航里程超过300km,甚至,比亚迪纯电动客车部分车型续航里程已经超过400km。

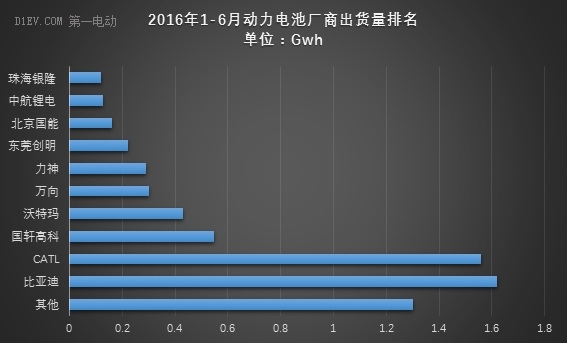

最后,根据上半年动力电池厂商出货量数据看,目前排名靠前的厂商主要包括比亚迪、宁德时代、国轩高科、深圳沃特玛、万向、力神、东莞创明、北京国能、中航锂电、珠海银隆等。10家厂商动力电池出货量达5.37Gwh,占比高达80.5%;其中排名前三的比亚迪、宁德时代、国轩高科,三家厂商动力电池出货量达3.72Gwh,占据55.8%市场份额。其中,自产自用的比亚迪基本全部为磷酸铁锂电池,出货量达1.62Gwh,达去年去年总量的一半。而排名第二位的宁德时代(CATL)电池出货量为1.56Gwh,产品主要以磷酸铁锂和三元电池为主,其中磷酸铁锂电池占比达近80%,其产品主要供应于新能源客车领域,覆盖车企包括宇通、众中通、南京金龙、厦门金龙、北汽福田等,同时,其三元锂电则主要应用于乘用车领域,包括吉利车企等。排名第三位的合肥国轩高科电池出货量达0.55Gwh,产品主要基本全部为磷酸铁锂电池,也有极少量为多元复合材料电池,其产品覆盖乘用车、客车、专用车三大领域,其中主要供应车企有江淮、众泰、中通、南京金龙、苏州金龙、上汽商用车等。

动力电池的需求快速提升的同时,各大企业也在紧锣密鼓地布局,其中包括多氟多子公司红星汽车投资建设1.5GWh锂电池产能的计划(建设周期为2年)、南都电源拟17.8亿元投资建设年产2300MWh动力锂离子电池技术改造项目、亿纬锂能在荆门高新区投资建设动力锂电池项目,总投资25.18亿元、骆驼股份6月14日晚间公告称,公司于6月13日与重庆綦江工业园区管理委员会签订了投资意向书,公司拟在重庆綦江工业园区投资约10亿元兴建“年产400万 KVAH 高性能密封汽车蓄电池及15万吨/年蓄电池回收循环利用项、国轩高科年产能6亿AH(未来年产能预计最高可达到10亿AH)的直属三厂8月正式投产等等 ,资本市场的活跃、动力电池厂商生产基地的扩张都在跟随市场需求强劲增长,为达2020年累计500万辆新能源汽车的目标逐步建立稳定支撑。

第一电动网(www.d1ev.com)关注汽车的电动化、智能化、轻量化和汽车共享。

更多新鲜、独家的新闻资讯,更多专业、权威的调研分析,请微信搜索第一电动网公众号“d1evwx”,每天都有福利哦!